| ★退休的條件? |

欲辦理退休,前提必須瞭解退休條件為何? 本校退休辦法是依照「學校法人及其所屬私立學校教職員退休撫卹離職資遣條例」,其中第14條提到:

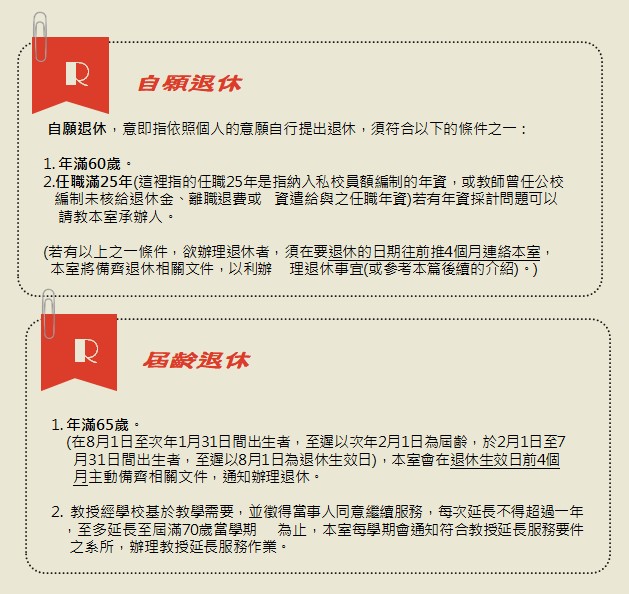

教職員之退休,分為自願退休、屆齡退休、命令退休,這裡就以常見的自願退休及屆齡退休做說明。

| ★退休金包含哪幾筆?怎麼算? |

退休金包含哪幾筆?給付單位與方式? 於何時發放?

教職員的退休金主要組成項目為下表所列:

| 身分 | 退休金項目 | 給付單位 | 核發時間 | 給付方式 |

| 私校教職員 |

私校退休金 增額提撥 |

儲金管理會 | 退休生效前核發 | 一次請領或分期請領 |

| 公保保險人 | 公保養老給付 | 公教保險部 | 退休生效後核發 | 一次請領或月領 |

| 本校教職員 | 增額提撥金 | 儲金管理會 | 退休生效前核發 | 一次請領或分期請領 |

私校退休金&增額提撥

私校退休是依照「學校法人及其所屬私立學校教職員退休撫卹離職資遣條例」規定辦理核發,而99年1月1日以前的年資核發的退休金為舊制私校退休金,99年1月1日以後的年資核發的退休金為新制退休金。

※退休金計算方式可參閱退休撫卹資遣計算方式

※於在職期間新制退休金存放個人專戶相關介紹請參閱自主投資介紹

新制退休金除了每月法定提撥以外,在職期間學校及教職員也可另外做「增額提撥」,本校已於104年5月起,為編制內教職員增加提撥退休撫卹離職及資遣給與準備金,個人可另外提撥,亦可不提撥。

※相關增額提撥訊息請參閱增額提撥介紹

另外於109年1月1日起,私校退休金除了一次給付,增加「分期請領」供教職員於退休後的理財規劃多一種選擇。

※分期請領介紹請參閱退休金分期請領

公保養老給付

公保養老給付的核付與年資與保俸相關,分為一次養老給付及養老年金給付。

加保年資滿15年以上可選擇一次養老給付或養老年金給付。

※公保養老給付計算方式請參閱退休撫卹資遣計算方式

| ★退休金申辦需要那些文件? |

| 內容 | 項目 | 說明 |

| 申請退休 | 退休申請書 | |

| 基本資料 |

戶口名簿 畢業證書 教師證書(限教師) 服務證明書 大頭照 |

函報儲金管理會所需資料 |

| 其他資料 | 退休事實表 | 任職資歷及個人基本資料填寫 |

| 申請私校退休金 |

退休給與選擇書 分期請領請申請書 儲金給與資料卡及給付收據 |

1式2份 |

| 申請公保養老金 |

一次養老給付請領書 或 養老年金給付請領書 |

|

| 離校手續 | 離校手續單 |

| ★可以幫我估算退休金嗎? |

請聯繫人力資源室承辦人-陳小姐(分機2066),或e-mail:amberwen@kmu.edu.tw。

個人退休金試算,約3-5個工作天,若是急件也請告知先行處理。

(因試算基礎為退休前薪(俸)額,故離退休生效日越近試算會越準確)

私校退撫儲金個人專戶查詢及自主投資:請點此連結

私校退休金試算:請點此連結

勞工退休金個人專戶查詢及試算:請點此連結

勞工保險給付金額試算:請點此連結

| ★Q&A |

Q1:私校退撫儲金按月提撥制是以納入編制內為提撥起始日,於約僱期間是否有相關提撥,保障權益呢?

A1:校方為保障約僱職員未來退休生活,按月提繳每月投保工資6%勞工退休金,儲存於勞工退休金個人專戶,個人亦可在每月工資6%範圍內另行提繳退休金,並得自當年度個人綜合所得總額中全數扣除(相關內容可以參考勞保局勞退新制介紹)。而於約僱期間投保之勞保,也可於退休時向勞保局申請勞保退休金。