【最新公告】

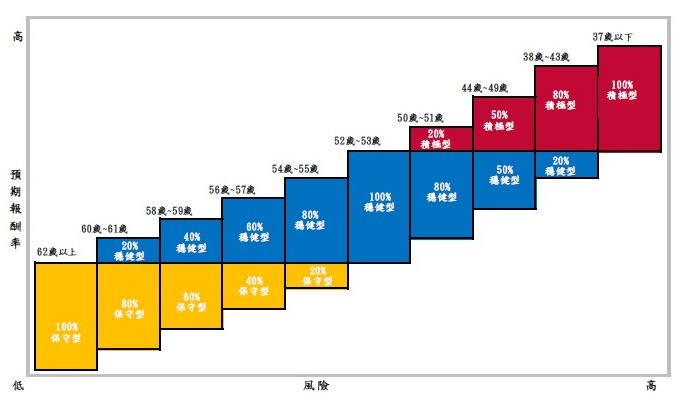

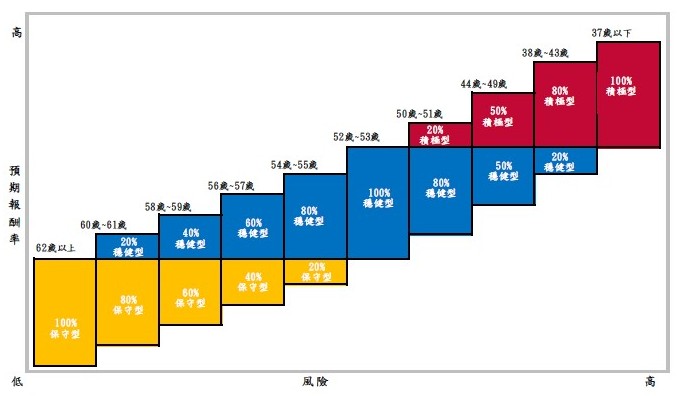

自主投資-投資組合「人生週期型」

所謂人生週期型基金,就是基金的投資運用或是資產配置模式,會隨著年齡的增加或愈接近退休目標年齡,而逐漸降低基金風險性資產配置比率的基金運作型態。(如您未登入系統異動投資組合,將依照您的年齡做投資組合配置)

新版年齡級距與投資組合配置圖如下:

--------------------------------------------------------------------------------------------------------------------------------------

😀「自主投資平台」更新網頁連結-->請按此

為保障私校教職員退休生活提升,符合私校退撫條例規定教職員(編制內專任教職員),自99年1月1日起採按月提撥退撫儲金至個人專戶,待退休時領取。並於102年1月1日起開放「個人儲金專戶自主投資」,可依個人理財知識、風險偏好及生涯階段等不同狀況,選擇適合自己之投資組合,經由時間累積所生之複利效果,滿足個人預期之退休所得。

何謂自主投資? 投資標的組合有哪些?

儲金管理會現有保守型(低風險)、穩健型(中風險)、積極型(高風險)、人生週期型(106年9月28日上路)共4種投資組合,供教職員作選擇。其中人生週期型投資組合係以年齡區間為間隔,由保守、穩健、積極型3種投資組合配置不同比例而成。

本制度採個人帳戶方式管理,其專戶儲金本金與孳息多寡,攸關當事人退離權益,儲金管理會審酌儲金規模情形,設計不同收益、風險之投資標的組合,提供教職員依個人需求與可承受之風險,於「自主投資平台」加以選擇。

前3種投資組合僅保守型仍提供二年期定期存款利率保證收益外,穩健型及積極型都自負盈虧。教職員投資組合的選擇,只要符合子己的風險屬性,也可在3種類型都配置不同比率資金。

| 投資規範 |

保守型 (低風險) |

穩健型 (中風險) |

積極型 (高風險) |

人生週期型 (依照年齡作配置) |

| 投資組合 |

債券型基金 貨幣型基金 |

股票型基金 30%~50% |

股票型基金 40%~70% |

由保守型.穩健型.積極型三類組合型基金 |

| 運用損益 | *不得低於二年期定期存款利率 | *自負盈虧 | *自負盈虧 | *投資組合中非屬保守型部分無保證報酬 |

| 投資目標 | 確保安全為首要目標的前提下,追求長期固定收益並分散風險 | 同時考量追求長期穩定的收益與控制風險水準為目標,風險無法因分散投資而完全消除 | 以追求長期資本利得為首要目標,可能將大部分資產投資於積極或波動較大之股市,短期內可能面對較大之價格下跌風險。 | 基金的投資運用或是資產配置模式,會隨著年齡的增加或愈接近退休目標年齡而逐漸降低基金風險性資產配置比率的基金運作型態。 |

| 適合之投資人 | 投資傾向注重本金安穩,獲利穩定。 | 願意承擔適量風險,傾向著重風險與報酬並重,以追求穩定報酬,適合投資具有中度波動性之投資標的組合。 | 願意承擔較高風險以追求獲利,投資傾向短期貨及中獲利策略,承受較大幅度價格之波動。 | 人生週期型基金的投資涵蓋整個人收的投資期間,也就說,如果我們選擇了人生週期型基金作為投資工具,那最好就是一直持有這種投資型態,而不要經常轉換,否則就失去了人生週期型基金的長期投資風險配置意義,更可能也因此失去了絕佳的長期投資報酬率。 |

另外,自109年1月1日起未登入自主投資平台選擇投資組合或未填寫風險屬性評估之教職員,您的資金將被置於「人生週期型」,也就是依照您的年齡配置不同比例之投資組合。

如想進一步了解,請下載「自主投資運用實施計畫手冊」或連結至「私校教職員自主投資網」,或洽人力資源室-陳小姐(分機2066)。

如何登入自主投資平台?

新進教職員由學校協助申請開立網路銀行帳戶,收到信託銀行寄發驗證密碼函至教職員提供之電子信箱後,即可進行線上專屬平台登入。

已有網路銀行帳戶者若忘記帳號密碼,可由平台下方「忘記密碼」填寫資料,信託銀行將重新寄發密碼函至您的開戶電子信箱。

操作時程?

每月1日至15日均可登入自主投資平台,重新進行風險屬性評估、投資標的組合的轉換。信託銀行將依轉換當月17日淨值執行變更(遇例假日提前)。

自2018年起若每年轉換標的超過2次,信託銀行將代為收取NT$200手續費/筆。

操作方式?

自主投資平台登入,請鍵入身分證字號、使用者代碼及密碼,如忘記帳號密碼可重新寄發密碼函。平台教學操作可參考下方附件下載。

※如有另外平台操作、儲金帳戶、網路銀行註冊等問題,可撥打信託銀行專線(02)2558-0128。

※如有自主投資運用計畫的組合、退休規劃、理財諮詢等問題,可撥打投資顧問(02)-2706-0759。

※如欲查詢投資績效表現,可由自主投資平台登入,點選上方我要下載>每月報表,會定期更新目前淨值與投資報酬率。也可以加入私校退撫Line官方網站會隨時傳送相關訊息給您。

附件下載

本校為提升編制內專任教職員福利,自104年5月起,依本校「教職員增額提撥金辦法」,每月另外增額提撥至教職員個人增額提撥退撫儲金專戶。且108年4月依據私校退撫條例第9條第一項規定:「私立學校應辦理教職員增加提撥退休、撫卹、離職及資遣給與準備金作業,並得斟酌財務狀況及學校發展重點撥繳該準備金...」。

何謂增額提撥?

「增額提撥」即除了原已提撥至個人儲金專戶之新制儲金外,教職員可依個人意願再增加提撥額度。其目的為藉由穩健之投資操作提高資金運用效率,並透過信託財產(信託財產採集合運用分戶管理)之安全性保障教職員、鼓勵教職員增加提撥退休、撫卹、離職及資遣給與準備金,長期儲蓄及保障未來退休後生活。增提部分,教職員可依個人意願配合提撥,亦可不提撥。

可提撥對象?

符合私校退撫條例規定 (參加公保) 者,得依其個人意願配合辦理增額提撥。

提撥金額上限?

欲參加私校退撫增額提撥者,每月個人自願增額提撥金額,不得逾教職員當月薪資淨額。並於生效後每月於薪資中代扣,次月指定期限內繳款至私校退撫增額提撥專戶,並於月底入教職員個人專戶。

免稅額度?

每月免稅額度=當月薪(俸)額x2x12%x35% (四捨五入)超過部分仍須計入提撥年度薪資所得課稅。

申辦期限?

每月薪資結轉20號前提出申請,若於薪資結轉後送出申請,將於下月薪資扣款生效。每學期以一次申請異動為限。

申辦方式?

如欲辦理增額提撥,請登入本校教職員資訊系統>T.1.7.06增額退撫儲金查詢與調整

投資操作?

「增額提撥」同法定提撥,以信託方式存放於儲金受託金融機構「個人增額提撥退撫儲金專戶」,不須負擔保管費用,並比照法定儲金自主投資方式,在職期間可自行利用平台進行投資理財,享受定期定額長期投資分散風險好處。而增額提撥金運用結果,由教職員自負盈虧,未有當地銀行二年期定期存款利率之最低收益保證。

教職員於退休、撫卹、離職、資遣或其他原因終止撥繳時,將結清「個人增額提撥退撫儲金專戶」,由學校提報私校退撫儲金管理會,尤其轉受託金融機構辦理領回。另外,自109年1月1日後,辦理退休、資遣之教職員亦可選擇繳回原領退休金或資遣給與(含新舊制金額),申辦分期請領繼續於專戶中自主投資。

增額提撥Q&A?

請參閱私校退撫增額提撥Q&A

|

[增額提撥好處多,輕鬆理財樂生活,聽聽專家怎麼說 ] 儲金管理會特別錄製宣導影片,讓大家更了解增額提撥的好處,歡迎點閱。 1.大同大學-林永仁副校長 https://youtu.be/5Uhm-7WGl5A 2.東吳大學-林政鴻主任 https://youtu.be/35XvmnVoxPo 3.南山高中-徐玉梅教師 https://youtu.be/_-Xrj-gUVgw 4.德霖科大-林若喬組長 https://youtu.be/fMtA-Qrhbn4 5.精華版 https://youtu.be/EBZ2midy6OY 個人退撫儲金專戶提撥查詢及辦理自主投資請連結 |

附件下載

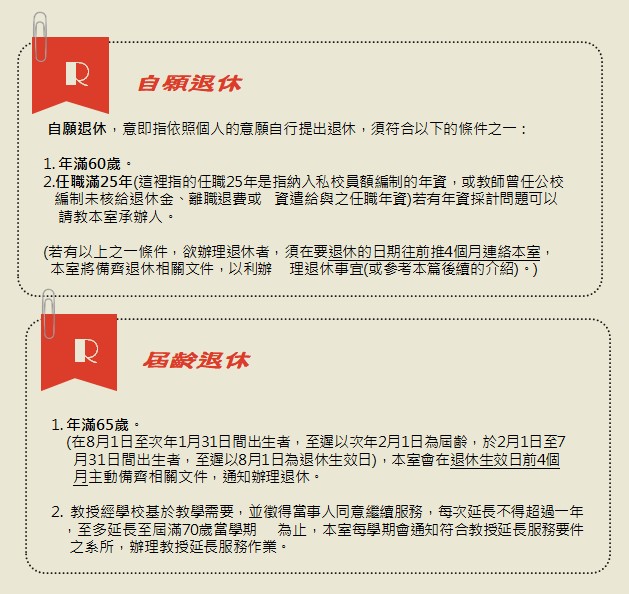

| ★退休的條件? |

欲辦理退休,前提必須瞭解退休條件為何? 本校退休辦法是依照「學校法人及其所屬私立學校教職員退休撫卹離職資遣條例」,其中第14條提到:

教職員之退休,分為自願退休、屆齡退休、命令退休,這裡就以常見的自願退休及屆齡退休做說明。

| ★退休金包含哪幾筆?怎麼算? |

退休金包含哪幾筆?給付單位與方式? 於何時發放?

教職員的退休金主要組成項目為下表所列:

| 身分 | 退休金項目 | 給付單位 | 核發時間 | 給付方式 |

| 私校教職員 |

私校退休金 增額提撥 |

儲金管理會 | 退休生效前核發 | 一次請領或分期請領 |

| 公保保險人 | 公保養老給付 | 公教保險部 | 退休生效後核發 | 一次請領或月領 |

| 本校教職員 | 增額提撥金 | 儲金管理會 | 退休生效前核發 | 一次請領或分期請領 |

私校退休金&增額提撥

私校退休是依照「學校法人及其所屬私立學校教職員退休撫卹離職資遣條例」規定辦理核發,而99年1月1日以前的年資核發的退休金為舊制私校退休金,99年1月1日以後的年資核發的退休金為新制退休金。

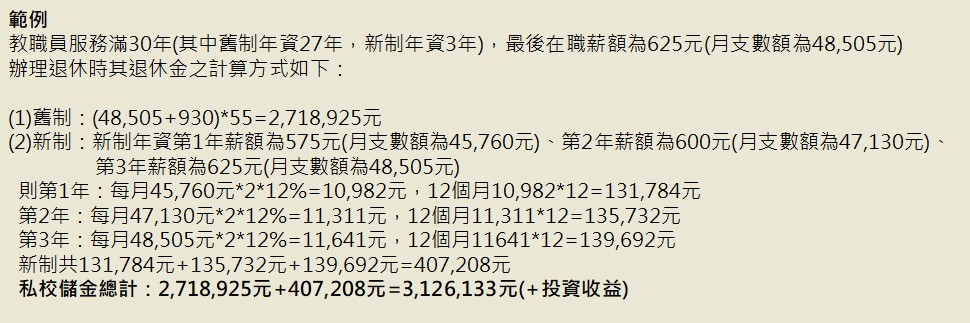

※退休金計算方式可參閱退休撫卹資遣計算方式

※於在職期間新制退休金存放個人專戶相關介紹請參閱自主投資介紹

新制退休金除了每月法定提撥以外,在職期間學校及教職員也可另外做「增額提撥」,本校已於104年5月起,為編制內教職員增加提撥退休撫卹離職及資遣給與準備金,個人可另外提撥,亦可不提撥。

※相關增額提撥訊息請參閱增額提撥介紹

另外於109年1月1日起,私校退休金除了一次給付,增加「分期請領」供教職員於退休後的理財規劃多一種選擇。

※分期請領介紹請參閱退休金分期請領

公保養老給付

公保養老給付的核付與年資與保俸相關,分為一次養老給付及養老年金給付。

加保年資滿15年以上可選擇一次養老給付或養老年金給付。

※公保養老給付計算方式請參閱退休撫卹資遣計算方式

| ★退休金申辦需要那些文件? |

| 內容 | 項目 | 說明 |

| 申請退休 | 退休申請書 | |

| 基本資料 |

戶口名簿 畢業證書 教師證書(限教師) 服務證明書 大頭照 |

函報儲金管理會所需資料 |

| 申請私校退休金 | 退休事實表 | 任職資歷及個人基本資料填寫 |

| 申請私校退休金 |

退休給與選擇書 分期請領請申請書 儲金給與資料卡及給付收據 |

|

| 申請公保養老金 |

一次養老給付請領書 或 養老年金給付請領書 |

|

| 離校手續 | 離校手續單 |

| ★可以幫我估算退休金嗎? |

請聯繫人力資源室承辦人-陳小姐(分機2066),或e-mail:amberwen@kmu.edu.tw。

個人退休金試算,約3-5個工作天,若是急件也請告知先行處理。

(因試算基礎為退休前薪(俸)額,故離退休生效日越近試算會越準確)

私校退撫儲金個人專戶查詢及自主投資:請點此連結

私校退休金試算:請點此連結

勞工退休金個人專戶查詢及試算:請點此連結

勞工保險給付金額試算:請點此連結

| ★Q&A |

Q1:私校退撫儲金按月提撥制是以納入編制內為提撥起始日,於約僱期間是否有相關提撥,保障權益呢?

A1:校方為保障約僱職員未來退休生活,按月提繳每月投保工資6%勞工退休金,儲存於勞工退休金個人專戶,個人亦可在每月工資6%範圍內另行提繳退休金,並得自當年度個人綜合所得總額中全數扣除(相關內容可以參考勞保局勞退新制介紹)。而於約僱期間投保之勞保,也可於退休時向勞保局申請勞保退休金。

退休可領取由台銀公教保險部給付之公保養老給付及由私校儲金管理會核付之私校儲金,分述如下:

一、公保養老給付

選擇一次養老給付或年資滿15年以上可選擇養老年金給付(月領)

1.一次養老給付

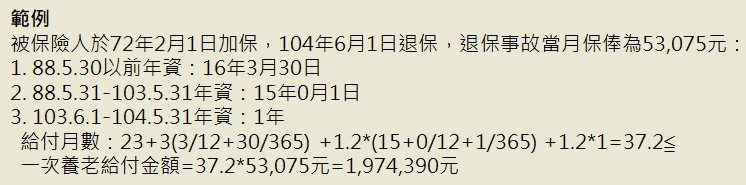

88年5月31日前之保險年資,年資10年以下者,每年給付1個月,自第11年起第15年,每超過1年給付2個月,自第16年起至第19年,每超過1年給付3個月,繳付保費20年以上者,給付36個月。如有未滿1年之畸零月數、日數,按比例發給。

88年5月31日後之保險年資每滿1年,給付1.2個月,畸零月數及未滿一個月之畸零日數,按比例發給。被保險人於公保法88年5月31日修正生效前後年資應合併計算,合計12年6個月以上者,如其平均養老給付月數未達1年1.2個月,以1年1.2個月計算,其年資合計未滿12年6個月者,如其平均養老給付月數未達原公務人員保險法或員私立學校教職員保險條例規定標準者,補其差額月數,

公保法103年6月1日修正施行前之保險年資,一次養老給付最高以給付36個月為限,修正施行後之被保險人年資每滿1年,加給給付1.2個月,合併修正施行前後保險年資最高以給付42個月為限。

2.養老年金給付(月領)

養老年金給付之給付金額及給付率依下列規定計算之:

按被保險人發生保險事故當月起,前10年投保之保險薪(俸)額平均計算(簡稱平均保俸 額),加保未滿10年者,按其實際投保年資之保險薪(俸)額平均計算。

保險年資每滿1年,在給付率0.75%(簡稱基本年金率)至1.3%(簡稱上限年金率)之間核給,最高採計35年,畸零月數及未滿1個月之畸零日數,均按比例發給。

二、私校儲金

1.舊制 98年12月31日前: (薪(俸)額+930)x基數 (註1)

2.新制 99年1月1日後: 按教職員每月薪(俸)額x2x12%

(其中主管機關提撥32.5%、學校提撥32.5%、教職員提撥35%)

提撥金額可參閱提撥儲金費用表

(註1):基數算法:任職滿1年給與1個基數,未滿1年者以1年計,以後每增加半年,加給1個基數,未滿半年者以半年計。任職滿15年者,另行加發2個基數。基數上限為61個基數,教師若舊制年資任職滿30年並有連續任職公私立學校20年之資歷,成績優異者,依前項規定增加基數,以總數81個基數為限。

|

新制(儲金) |

舊制(原基金) |

|

1.99年1月1日開始施行,採確定提撥制,由政府、學校及教職員,按月各負擔教職員本薪2倍的12%費用總額之32.5%、32.5%及35%。 2.撥繳費用按教職員個人別,分戶設帳,退離時領取個人帳戶本金及孳息總額。 3.年資具可攜帶性、撥繳儲金享稅賦優惠。 4.在職期間可進行自主投資。 |

1.81年成立,採確定給付制,由各校每學期提撥學費3%支應,支付81年基金成立前後之年資,退休金計算方式為退休生效日在職同等級人員本(年功)薪加新臺幣930元為基準*基數(最高61個基數)的一次退休金。 2.離職者,無法領取離職金。 |

為使私校教職員與相關單位瞭解私校退撫儲金監理會之運作情形,並促進業務順利推展,監理會每季發行「個人私校退撫儲金監理會會訊」,提供各校及相關人員參閱。

有關監理會會訊請點此連結。